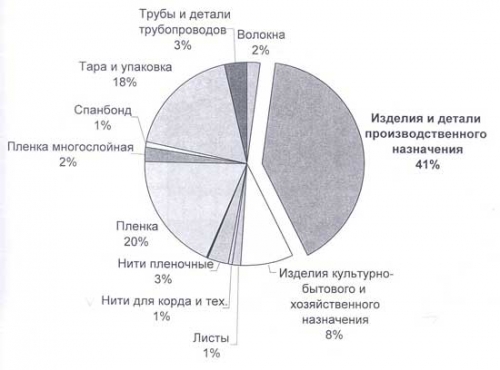

Сравнительно узкий марочный ассортимент российских производителей способствовал, к сожалению, росту импортных поставок ПП. Так за предыдущие 2 года импорт вырос более чем в 2 раза и по итогам 2006г. составил 192 тыс.тонн, а в 2007г., наоборот, сократился в 2 раза. По мнению “Market Report”, новые мощности в Нижнекамске и Буденновске формально смогут удовлетворить растущие потребности российского рынка, если этим предприятиям удастся в ближайшие 2 года адаптировать свой марочный ассортимент к запросам отечественных покупателей. Ориентировочная структура производства изделий из ПП в России, по данным «Татнефть» за 2006г., взятых из отчета [7], показывает, что на выпуск ПП волоконного назначения падает пока лишь 7% против 11-12% в мировой практике. Таблица 4.

Прогноз АКПР потребления ПП волоконного назначения. Вид волоконной продукции | Годы, тыс. тонн | Среднегодовые темпы прироста в 2007-2011 г.г., % | | 2007 | 2008 | 2009 | 2010 | 2011 | | Штапельное волокно | 23,5 | 25,6 | 27,9 | 30,4 | 33,1 | 12,0 | | Спанбонд | 8,0 | 9,7 | 11,4 | 14,2 | 16,0 | 24,7 | | Тканые изделия из пленочных нитей, в т.ч. | | | | | | | | мешки | 69,2 | 73,7 | 77,0 | 80,5 | 84,1 | 5,6 | | биг-бэги | 39,5 | 43,5 | 46,3 | 49,3 | 52,5 | 7,9 | | шпагат | 18,6 | 20,0 | 20,9 | 21,9 | 22,9 | 5,6 | | ИТОГО | 158,8 | 172,5 | 183,5 | 196,3 | 208,6 | 6,3 |

По оценке АКПР, совокупный объем спроса на ПП в России к 2011 г. составит порядка 820 тыс.тонн, что обеспечит прирост по сравнению с 2006г. на 76,5%. Основной подъем приходится на 2007-2008г.г., темпы роста которого в указанные годы равны соответственно 16,5 и 14,7%. В последующие годы они снизятся гипотетически до 10% в год. Упомянутые выше лидеры по переработке ПП сохранят свои позиции: трубы и фитинги (годовые темпы роста 22,1%), нетканые материалы типа спанбонд (24,7%), БОПП-пленки (12,3%), а также автокомплектующие (30,8%), другие литьевые изделия из сополимеров ПП (в среднем 14%). К 2011 г. по сравнению с 2007г. потребление ПП для изготовления мешков и биг-бэгов увеличится в целом на 26% или на 28 тыс.т (табл.4).

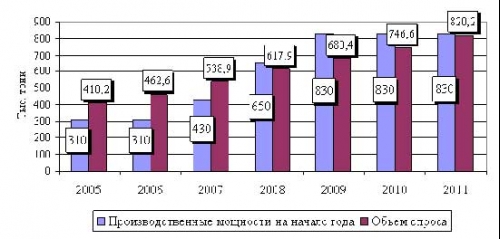

Рис.5 Структура производства изделий из полипропилена в России в 2006г. Исходя из прогноза потребления ПП по сегментам его переработки (АКПР) [7] повествование обоснованно подошло к прогнозированию спроса на различные марки ПП (табл.5), учтя при этом вероятность (но не целесообразность, разумеется, частичной компенсации недостающих сополимеров ПП гомополимерами с высоким ПТР. Соотношение спроса и предложения на ПП в исследованный период, наглядно иллюстрировано, подготовленным АКПР рис.6, из которого видно, что в России в 2008-2011 г.г. это соотношение вполне сбалансировано, а насколько это будет реалистично, прежде всего, зависит, насколько планы ввода новых мощностей окажутся выполнимыми.

Рис.6 Прогноз соотношения спроса и предложения на ПП в 2007-2011 г.г в РФ. К настоящему моменту известно [8] о том, что Омская группа компаний «Титан» совместно с итальянской компанией “Technimont” собираются к 2009г. закончить строительство завода по производству ПП мощностью 180 тыс.т/год на базе ОАО «Омский каучук». Технология («ноу-хау») закуплена у фирмы “Basell”, т.е. ожидается новое производство, во многом аналогичное работающему в Нижнекамске. Запланирован выпуск более 60ти марок ПП, в т.ч.тех, которые на сегодняшний день импортируются в Россию из других стран. |