МИРОВОЙ ОПЫТ ИСПОЛЬЗОВАНИЯ АСБЕСТОЦЕМЕНТНЫХ ИЗДЕЛИЙ

Начало применение асбестоцемента относится к 1901 году. Повсеместное потребление асбестоцементных изделий во всем мире приходится на период с 1950-ых до середины 1980-ых годов.

Максимума использования асбестоцемент достиг между 1960-ыми и в начале 1970-ых годов. В 1970-ых, когда стало широко известно негативное воздействие асбеста на здоровье человека, и рабочие начали выигрывать судебные дела против асбестовых компаний, потребление асбестоцементных изделий в мире начало падать. В 1970-1980 годах в США и Западной Европе появились программы по ограничению и запрещению использования асбеста, а также по удалению его из ранее построенных зданий и сооружений.

Некоторые из европейских стран, несмотря на то, что достаточно долго были одними из главных производителем асбеста (главные шахты хризотила являются или были активны в СССР и в Италии, Греции, Кипре, Югославии, Финляндии) остановили свою добывающую деятельность (Финляндия - в 1975 году, Кипр - в 1988 году, Италия - в 1990 году). Потребление в Европе асбестоцементных изделий стремительно упало - с 1986 года до 1994 год в Северной Европе потребление асбестоцементных изделий уменьшилось на 94%, в Западной Европе – на 76 %, в Средней Европе – на 82%, в Центральной Европе – на 69%, и 69% в бывшем Советском Союзе.

На данный момент, Россия - единственный крупнейший производитель асбеста в Европе и самый важный мировой производитель. В 1999 году Европейская комиссия приняла Директиву о запрещении использования асбеста и изделий из него в странах Европейского союза с 1 января 2005 года.

Уменьшение использования асбестоцементных изделий в развитых странах обратило внимание производителей к рынкам развивающихся стран, что позволило увеличить объемы потребления асбестоцементных изделий в 2000 году на 9,4%.

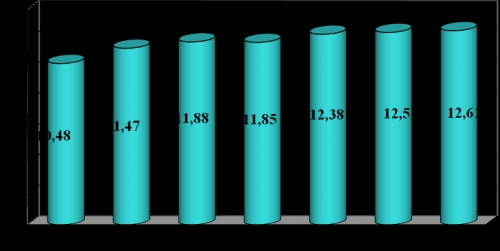

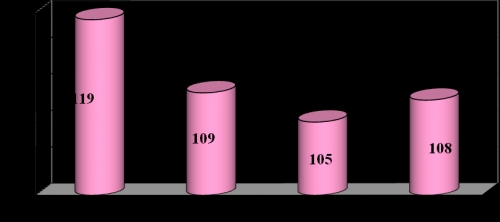

Тем не менее, антиасбестовая кампания и повсеместная замена асбеста в фиброцементных изделиях на другие виды волокон держат мировое потребление асбестоцементных изделий в последние 5 лет на стабильном уровне – около 12 млн.тонн.

Мировое потребление асбестоцементных изделий в 1999-2005 гг., млн.тонн

Источник: на основе данных «USGS»

Следует отметить, что стабильное положение объемов потребления асбестоцементных изделий на протяжении последних 5 лет является не следствием стабильности или увеличения объемов потребления на старых рынках сбыта, а появлением новых региональных потребителей в лице развивающихся стран.

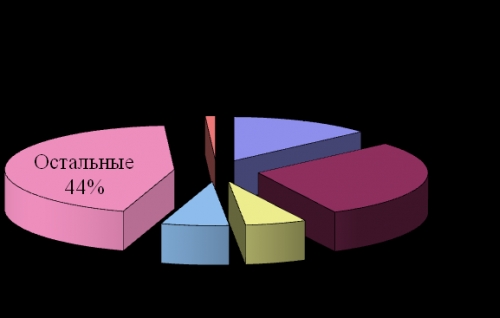

Основными странами, добывающими асбест, являются Россия, Казахстан, Китай, Бразилия и Канада. На данные страны приходится около 92,2% мировой добычи асбеста, в т.ч. на Россию – 43,4%. Кроме того, Россия является крупнейшим потребителем асбестоцементных изделий, занимая около 29% мирового потребления асбестоцементных изделий.

Не смотря на то, что, на Канаду приходится около 10% мировой добычи асбеста, страна потребляет несущественную долю мирового потребления асбестоцементных изделий (лишь 1%). Экспортируя более чем 95% производства волокон (основные поставки, составляющие 68% экспорта, приходились на азиатские страны), Канада выступает практически чистым импортером асбестоцементных товаров. В 2005 году Канада импортировала более 50 тыс.тонн асбестоцементных продуктов (трубы, гофрированные листы, бумагу, одежду и др.) более чем из 40 стран мира.

Структура потребления асбестоцементных изделий по странам, %

Источник: на основе данных «USGS»

В отношении видовой структуры потребления волокнисто-цементных изделий следует отметить, что наиболее распространенными видами изделий являются кровельные листы (на основе асбеста), трубы (на основе асбеста), а также плоские листы, применяемы в большей части для наружной отделки зданий.

При этом в отношении последнего вида продукции следует отметить, что фасадные плиты на основе асбеста имеют ограниченные рынки сбыта ввиду перехода ряда стран на замену асбеста другими видами волокон. В частности, на европейском рынке, где действует запрет на асбестосодержащую продукцию, применяются фасадные волокнисто-цементные плиты с использованием в качестве армирующего материала в основном целлюлозы. Также фасадные плиты на основе целлюлозы находят широкое применение на рынке США. Хотя там и не запрещено использование асбестосодержащей продукции, асбестоцементные фасадные плиты на рынке отсутствуют.

Запрет использования асбеста в Европе привел и к замещению электротехнических асбестосодержащих досок, используемых в качестве дугогасительных материалов. В качестве дугогасительного материала в Европе применяют современные материалы на основе минеральных волокон и цемента; высокоглиноземистого цемента, стекловолокна, стеклоткани. Эти новые материалы применяются в прерывателях электровозов, железнодорожных линиях, при изготовлении дугогасительных камер высоковольтных выключателей, элегазовых выключателей, в электроизоляции высокочастотных установок, электродов в плавильных установках для алюминия.

Мировой рынок фасадных волокнисто-цементных плит и сайдинга

Мировой рынок стеновых облицовочных материалов к 2008 году по оценке «Freedonia Group, Inc.» достигнет 4,75 млрд.кв.м., а к 2013 году возрастет еще на 20%, превысив объем потребления 1993 года почти в два раза (диаграмма 1.18).

Мировое потребление фасадных облицовочных материалов в 1993-2013 гг., млн.кв.м.

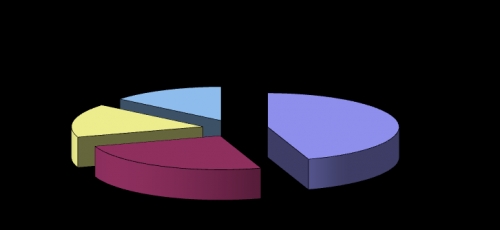

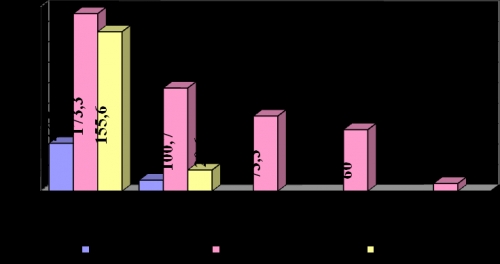

Основными регионами потребления стеновых облицовочных материалов в 2008 году выступят страны Азии (в т.ч. Океании), Северной Америки и Западной Европы.

Региональные рынки сбыта фасадных облицовочных материалов в 2008 году, %

Источник: компания «Freedonia Group, Inc.»

В совокупности на данные региональные рынки придется 86% рынка фасадных облицовочных материалов в 2008 году. При этом на рынке Азии основными потребителями стеновых облицовочных материалов выступят такие страны, как Китай (24% мирового рынка) и Япония (7% мирового рынка).

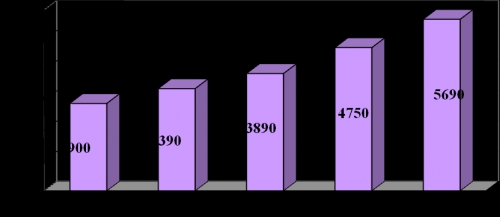

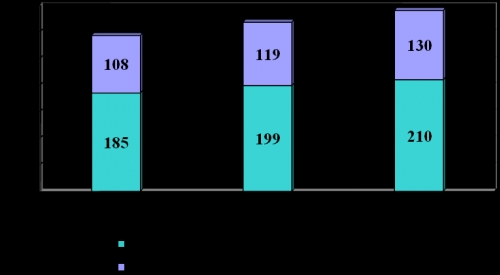

Мировой объем потребления волокнисто-цементных стеновых облицовочных материалов в 2005 году составил около 370 млн. кв.м. (около 4600 тыс.тонн). Данный рынок является самым быстрорастущим сегментом рынка облицовочных материалов – ежегодный темп прироста потребления волокнисто-цементного сайдинга с 2005 до 2013 года составит около 7%.

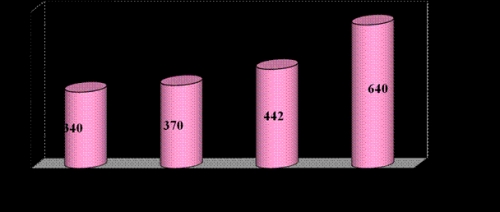

Мировое потребление фасадных волокнисто-цементных плит в 2003-2013 гг., млн.кв.м.

Источник: компания «Freedonia Group, Inc.»

В период с 2003 года по 2008 год потребление волокнисто-цементного сайдинга возрастет на 30%. В следующие пять лет - с 2008 по 2013 год, потребление волокнисто-цементного сайдинга возрастет еще на 45% и к 2013 году составит порядка 640 млн.кв.м.

Данный рост потребления волокнисто-цементных плит за 10 лет позволит увеличить его долю на рынке стеновых облицовочных материалов на 2,5% - с 8,7% 2003 года до 11,2% 2013 года. Увеличение доли фиброцементного сайдинга связано с ростом спроса на данный вид сайдинга на основных потребительских рынках – США, где рост фиброцементного сайдинга связан с замещением им деревянного и винилового сайдинга, и Японии - ведущем региональным потребителем фиброцементного сайдинга.

Изменение доли волокнисто-цементных плит на мировом рынке фасадных облицовочных материалов в 2003 и 2013 гг.

Источник: на основе данных «Freedonia Group, Inc.»

Рынок США

В настоящее время в США использование асбеста разрешено. Запрет распространяется на асбестовый картон строительный и листовой, бумагу гофрированную и специальную, на новое использование асбеста. Разрешены: асбестоцемент, фрикционные материалы и др. Тем не менее, потребление асбестоцементных изделий в США падает довольно стремительно. За 20 лет потребление волокнисто-цементных изделий на основе асбеста на рынке США снизилось более чем в 50 раз.

Объемы потребления асбестоцементных изделий на рынке США в 1985-2005 гг., тыс.тонн

Источник: на основе данных «USGS»

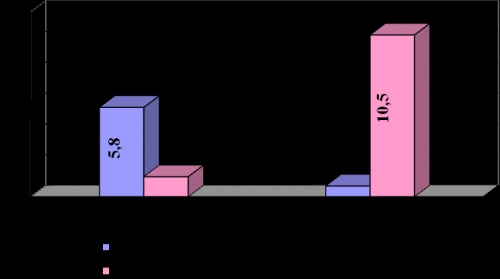

Если в 1985 году на рынке страны присутствовала такая асбестоцементная продукция, как трубы, волнистые и плоские листы, то уже к 1995 году в США асбест присутствует только в кровельных листах. Доля импорта на рынке асбестоцементных кровельных листов США в 2005 году составила 7,6%. Основным поставщиком, на долю которого пришлось 66% импортных поставок асбестоцементных кровельных листов, выступила Канада. Доля волнистых асбестоцементных листов на американском рынке скатных крыш составляет лишь 0,5%.

На фоне снижающегося потребления асбестоцементных изделий на рынке США особо впечатляюще выглядит рост потребления фиброцементного сайдинга (плит) на основе других видов волокон (в частности целлюлозы).

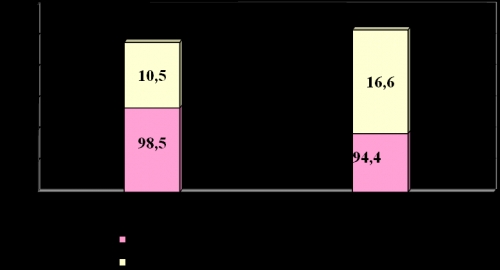

Объемы потребления асбестоцементных и фиброцементных изделий с основой из других волокон на рынке США в 1995-2005 гг., млн.кв.м.

В целом доля фиброцементного сайдинга на рынке стеновых облицовочных материалов США за 10 лет выросла в 7 раз.

Изменение доли волокнисто-цементных плит на рынке США фасадных облицовочных материалов в 1995 и 2008 гг.

Источник: компания «Freedonia Group, Inc.»

Крупнейшим производителем фиброцементного сайдинга на американском рынке является «James Hardie». Его доля на 2000-2005 годы на американском рынке сайдинга увеличилась с 7,2% в 2000 году до 12,6% в 2005 году.

Тем не менее, несмотря на достаточно большое количество заводов фиброцементного сайдинга «James Hardie» в США (9 заводов) и его долю на рынке, около 64% спроса на фиброцементный сайдинг удовлетворяется на рынке США посредством импорта. Основными поставщиками, на долю которых приходится около 90% импортных поставок фиброцементного сайдинга, выступают такие страны, как Финляндия и Дания. Учитывая данный момент, «James Hardie» к 2007 году планирует ввести действие свой 10 завод по производству фиброцементного сайдинга в штате Вирджиния.

К 2008 году объем рынка фиброцементного сайдинга на рынке США увеличится еще на 58,7% при росте стеновых облицовочных материалов лишь на 1,8%.

Прогноз потребления фиброцементного сайдинга на рынке США, млн.кв.м.

Источник: на основе данных «Freedonia Group, Inc.»

Доля фиброцементного сайдинга на рынке стеновых облицовочных материалов США к 2008 году увеличится до 15%. Рост потребления фиброцементного сайдинга на рынке США будет происходить за счет замещения деревянного сайдинг (что связано с возрастанием сырья для производства деревянного сайдинга), а также винилового сайдинга (цементный сайдинг, выступая видовым аналогом винилового сайдинга, обладает лучшими характеристиками).

Изменение доли волокнисто-цементных плит на рынке фасадных облицовочных материалов США в 2005 и 2008 гг.

Источник: на основе данных «Freedonia Group, Inc.»

Рынок Японии

Япония выступает крупнейшим потребителем фиброцементного сайдинга. Объем потребления фиброцементного сайдинга данной страной в 2005 году составил около 108 млн.кв.м., что соответствует 29% мирового объема потребления. Тем не менее, рынок фиброцементного сайдинга Японии характеризуется некоторой стабильность – на протяжении последних 7 лет объемы потребления фиброцементного сайдинга держались на уровне, не превышающем 110 млн.кв.м.

Потребление фасадных фиброцементных плит в Японии в 1993-2008 гг., млн.кв.м.

Источник: компания «Freedonia Group, Inc.»

Причиной снижения потребления фиброцементных плит с 1993 года с одной стороны служит замедление экономического роста Японии и соответствующее снижение личных расходов привели к сокращению строительства новых зданий и соответственно к снижению потребления фиброцементного сайдинга.

С другой стороны падение инвестиций в строительство вызвало увеличение спроса на относительно дешевые строительные материалы, что на рынке фиброцементного сайдинга привело к усилению конкуренции со стороны китайских производителей.

Тем не менее, возобновление объемов строительства в Японии к 2008 году увеличит объемы потребления фиброцементного сайдинга на 10,6% по сравнению с потреблением 2005 года, а к 2013 году – потребление увеличится еще на 9,2%. Рост же других стеновых облицовочных материалов составит в 2008 году по отношению к 2005 – 7,8%, а в 2013 году по отношению к 2008 году – 5,5%.

Прогноз потребление фасадных волокнисто-цементных плит в Японии, млн.кв.м.

Источник: на основе данных «Freedonia Group, Inc.»

Доля фиброцементного сайдинга на рынке стеновых облицовочных материалов Японии, составившая в 2005 году около 36,8%, к 2008 году увеличится до 37,4%, в к 2013 году - до 38,2%.

Изменение доли волокнисто-цементных плит на рынке фасадных облицовочных материалов Японии в 2005 и 2013 гг.

Источник: на основе данных «Freedonia Group, Inc.»

С анализом спроса на стеклохолсты на российском рынке Вы можете познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок стеклохолстов в России».

Об авторе:

Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.

-Маркетинговые исследования

-Технико-экономическое обоснование

- Бизнес-планирование

Автор:

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 672-70-46, 672-70-55

E-mail: mail@akpr.ru

www.akpr.ru