АНТИБИОТИКИ: тенденции мирового рынка

Мировой рынок препаратов для лечения инфекционных заболеваний оценивается в 2007 г. в 66,5 млрд. USD, 2/3 из которых приходится на рынок антимикробных препаратов. Объем мирового рынка противомикробных препаратов в 2006 г. увеличился на 20% по сравнению с 2005 г.; в 2007 г. прирост объемов рынка в стоимостном исчислении составил 17%...

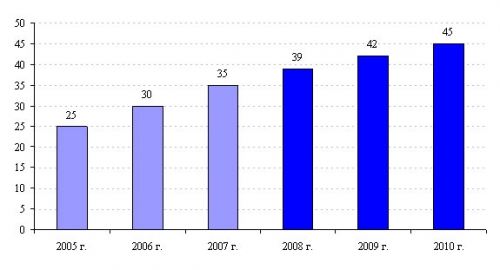

Мировой рынок препаратов для лечения инфекционных заболеваний оценивается в 2007 г. в 66,5 млрд. USD, 2/3 из которых приходится на рынок антимикробных препаратов. Объем мирового рынка противомикробных препаратов в 2006 г. увеличился на 20% по сравнению с 2005 г.; в 2007 г. прирост объемов рынка в стоимостном исчислении составил 17%. По мнению Arrowhead Publishers, объем потребления антибиотиков будет и в дальнейшем увеличиваться, при этом темпы прироста несколько сократятся, к 2010 г. объем потребления антибиотиков (ГЛС) составит в стоимостном исчислении 45 млрд. USD.

Мировой рынок препаратов для лечения инфекционных заболеваний оценивается в 2007 г. в 66,5 млрд. USD, 2/3 из которых приходится на рынок антимикробных препаратов. Объем мирового рынка противомикробных препаратов в 2006 г. увеличился на 20% по сравнению с 2005 г.; в 2007 г. прирост объемов рынка в стоимостном исчислении составил 17%. По мнению Arrowhead Publishers, объем потребления антибиотиков будет и в дальнейшем увеличиваться, при этом темпы прироста несколько сократятся, к 2010 г. объем потребления антибиотиков (ГЛС) составит в стоимостном исчислении 45 млрд. USD.

Динамика объемов продаж антимикробных препаратов в мире в 2005-2010 гг. (прогноз) в стоимостном исчислении, млрд. USD.

Источник: отчет Arrowhead Publishers, август 2007 г.

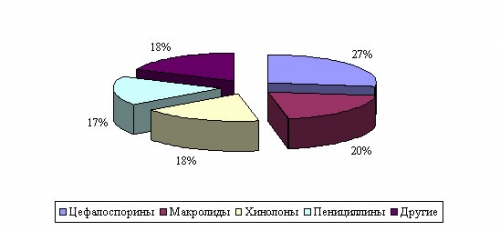

По данным Datamonitor, крупнейшим сегментом мирового рынка антибиотиков являются антибиотики цефалоспоринового ряда, объем продаж которых в коммерческом и госпитальном секторах охватил в 2006 г. 27% общего объема мирового рынка антибиотиков. Вторую позицию в мировых продажах занимают макролиды (20%), третью позицию занимают хинолоны (18%), четвертую – пенициллины (17%). Совокупный объем продаж антибиотиков 4 основных групп охватывает около 82% мирового объема продаж.

В настоящее время, помимо основных, одобрено и разрешено к производству более 21 группы субстанций антибиотиков. Однако многие гиганты фармацевтической индустрии неохотно инвестировали в разработки в данной области и многие компании, начиная с 1999 года, либо прекратили свои разработки в данной области, либо уменьшили масштаб и объем работ, что создало возможность для более мелких игроков рынка заняться разработкой новых групп антибиотиков, лицензии на коммерческое производство которых они затем продают крупным фармацевтическим компаниям.

Структура мирового потребления антибиотиков в 2006 г.

Источник: Datamonitor, Midas Sales Data, IMS Health, September 2006

Устойчивость микроорганизмов к действию антибиотиков является основным фактором развития рынка антибиотиков в мире. Микроорганизмы обладают свойством довольно быстро мутировать и могут становиться не чувствительными к антибиотикам даже в течение курса лечения. Согласно статистике Центра по контролю и профилактике заболеваемости (США), до 70% инфекций приобретенных в больнице, устойчивы, по крайней мере, к одному антибиотику, и до 40% инфекций устойчивы сразу к трем антибиотикам.

За последние несколько лет было запущено в коммерческое производство несколько антибиотиков первого класса, включая глицилциклины (тигециклин компании Wyeth), оксазолидоны (линезолид компании Pfizer) и липопептиды (даптомицин компании Cubist).

Большинство антибиотиков, находящихся в настоящий момент на стадии клинических испытаний и разработок, относятся к следующим группам:

• карбапенемы

• цефалоспорины

• ингибитор дигидрофолат редуктазы

• гликопептиды

• кетолиды

• макролиды

• хинолоны

Также, одним из существенных факторов, создающим проблемы на рынке антибиотиков в настоящий момент, является разработка новых антибиотиков, которые являются эффективными в лечении внутрибольничных инфекций, вызванных, например золотистым стафилококком, устойчивым к метициллину. Еще несколько лет назад данные микроорганизмы были чувствительны к ванкомицину, однако появление устойчивости к данному антибиотику способствовало началу разработки новых антибиотиков. Одним из таких новых антибиотиков является линезолид (Pfizer). Одним из факторов, делающим инновационную активность разработчиков и производителей новых антимикробных средств малоэффективной, является короткий жизненный цикл антибиотиков, обусловленный ростом резистентности к антибиотикам.

Остановимся на рассмотрении тенденций развития мирового рынка противомикробных средств в каждом рыночном сегменте.

Цефалоспорины

Цефалоспорины являются наиболее часто прописываемыми антибиотиками в мире для лечения инфекций, вызванных граммоположительными и граммоотрицательными бактериями, продажи цефалоспоринов в 2006 году, по данным Arrowhead Publishers , составили 9,7 млрд. USD. Шесть лидирующих брэндов в данном сегменте составили 1/4 от всех продаж в мире, остальные продажи приходятся на дженерики и другие, менее популярные брэнды цефалоспоринов. Основной объем потребления цефалоспоринов составляют пероральные антибиотики (около 73% общего объема потребления цефалоспоринов), доля антибиотиков для парентерального введения составляет около 27%. По данным Report Buyer, в 2007 г. мировой рынок антибиотиков цефалоспоринового ряда оценивается в 6,8 млрд. USD и в ближайшие 5 лет будет сокращаться на 2% в год.

Макролиды

Макролиды – второй по величине сегмент на мировом рынке антибактериальных средств. Данные антибиотики широко используются для лечения инфекций дыхательных и мочевыводящих путей. 2 лидирующих бренда - Biaxin (компания Abbott) и Zithromax (компания Pfizer) составили ¼ от всех продаж макролидов в мире, остальные продажи приходятся на дженерики и другие, менее популярные брэнды макролидов.

Пенициллины

Антибиотики группы пенициллинов являются наиболее часто выписываемыми в мире для лечения инфекций, вызванных грамположительными патогенными микроорганизмами. Несмотря на то, что почти все пенициллины являются дженериками, продажи нескольких лидирующих брэндов (Zosyn компании Pfizer и Augmentin компании GlaxoSmithKline) продолжают увеличиваться. Данные бренда составляют 1/3 всех продаж пенициллинов в мире. Подобно цефалоспоринам, доля пенициллина также будет снижаться в ближайшие 5 лет и к 2010 году рынок пенициллина составит 3,5 миллиардов долларов.

Карбапенемы

В группе бета-лактамных антибиотиков в ближайшие годы наиболее привлекательным будет рынок карбапенемов, который в настоящее время еще относительно небольшой, мировой рынок карбапенемов в 2005 году составил 1 миллиард долларов. Однако сегмент карбапенемов характеризуется значительным ростом, который по прогнозам аналитиков в ближайшие 5 лет составит 8% ежегодно. Такой быстрый рост данного сегмента рынка обусловлен растущей потребностью в антибиотиках широкого действия и растущей сложностью и серьезностью внутрибольничных инфекций.

Хинолоны

По данным Arrowhead Publishers, в 2006 году продажи хинолонов в мире составили 6,1 миллиардов долларов. Хинолоны используются для лечения инфекций, вызванных грамотрицательными патогенными микроорганизмами. В данном сегменте рынка доминирует левофлоксацин, лидирующим брэндом которого в США и Европе является Levaquin (Johnson & Johnson), и Cravit (Daiichi-Sankyo) в Японии.

Также на рынке появляются новые виды антибиотиков: гликопептиды и оксазолидоны.

По прогнозам аналитиков компании Datamonitor, лидирующим сегментом на рынке антибиотиков к 2011 станут хинолоны. Доля цефалоспоринов – лидера рынка на данный момент (2007 год) будет снижаться в связи с прекращением действия многих патентов. Рост цефалоспоринов в ближайшие 5 лет составит -2,2%. Рост фторхинолонов и хинолонов в ближайшие 5 лет составит 12,2% ежегодно. Карбапенемы составляют на данный момент один из самых небольших по объему сегментов мирового рынка антибиотиков, однако ожидается, что они значительно усилят свои позиции к 2011 году.

По прогнозам аналитиков компании Arrowhead Publishers, к 2012 году ситуация на рынке антибиотиков претерпит значительные изменения. Большинство лидирующих на настоящий момент брэндов столкнутся с конкуренцией со стороны дженериков, и на рынке появится с десяток новых антибиотиков. К 2012 году продажи лидирующих брэндов будут составлять около 36% от всех продаж антибиотиков в мире.

С анализом рынка субстанций антибиотиков Вы можете познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок субстанций антибиотиков в России».

Автор:

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 918-13-12, (495) 911-58-70

E-mail: mail@akpr.ru

WWW: www.akpr.ru

Об авторе:

Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.

• Маркетинговые исследования

• Технико-экономическое обоснование

• Бизнес-планирование