БИОЭНЕРГЕТИКА В РОССИИ: потенциал и стратегия

Биоэнергетика в России – одна из самых молодых, пожалуй, самая быстрорастущая и одна из наиболее перспективных отраслей экономики. Мы попытаемся обосновать это смелое утверждение.

К понятию «биоэнергетика» относится все, что так или иначе связано с получением в промышленных масштабах энергии из различного возобновляемого сырья биологического происхождения. Такое сырье и его производные обычно называют биотопливом. Биотопливо бывает твердым, жидким или газообразным и может изготавливаться из самого разного сырья, такого как:

- древесные отходы, различного происхождения;

- отходы сельскохозяйственного производства (лузга, шелуха, солома, тростник);

- бытовые отходы, канализационные стоки;

- специально выращиваемой топливной древесины и так далее.

Т.е. фактически из любого возобновляемого сырья, которое не может использоваться для производства готовой продукции с более высокой добавленной стоимостью.

В России с ее богатыми запасами нефти, газа и другого ископаемого сырья к этой теме долго относились с некоторым пренебрежением, считая биоэнергетику своего рода забавой для энтузиастов от науки. Лишь 5-6 лет назад – в самом начале XXI века темой производства биотоплива начал интересоваться бизнес. Так сложилось, что биоэнергетическое предпринимательство в нашей стране началось с переработки древесных отходов в топливные гранулы и брикеты, пользующиеся спросом в основном за рубежом – в Западной Европе. Этот сектор биоэнергетики и сегодня является лидером по части объемов инвестиций и уровня практического интереса со стороны бизнеса. Однако в настоящее время уже можно говорить о целом ряде направлений бизнеса, связанного с биоэнергетикой. Те из них, которые представляют интерес с точки зрения инвестиций, создания нового бизнеса, реализации новых проектов, направленных на получение прибыли или экономию издержек, мы и называем «точками роста».

«Точки роста».

К «точкам роста» российской биоэнергетики мы отнесли бы в первую очередь следующие сектора:

1. Производство твердого биотоплива;

2. Применение твердого биотоплива внутри России;

3. Производство жидкого биотоплива;

4. Разработка и изготовление биоэнергетического оборудования.

Не все перечисленные сектора тесно связаны друг с другом. Их объединяет одна базовая идея – получение энергии из возобновляемых, экологических чистых источников биологического происхождения.

Ниже мы кратко остановимся на каждом секторе, дадим оценку текущего состояния и перспектив развития, укажем на основные проблемы, угрозы и возможности для бизнеса, существующие в каждом из них.

Твердое биотопливо.

Наиболее технологичным, хотя и далеко не единственным видом твердого биотоплива, являются топливные гранулы, которые можно изготавливать из самых разных видов биомассы. Поскольку именно бурный рост производства топливных гранул в России дал повод наблюдателям обратить пристальное внимание на биоэнергетику и заставил нас говорить о формировании новой отрасли, мы используем этот сектор для иллюстрации темпов роста биоэнергетической отрасли в целом.

Первый завод по производству древесных топливных гранул в России был построен только в 2001 году. Это было небольшое фактически экспериментальное производство неподалеку от Санкт-Петербурга. В 2002 году начали реализовываться еще 2-3 проекта. Интерес к производству топливных гранул стал проникать в умы более широкого круга предпринимателей в сфере лесопиления и деревообработки. К началу 2003 года в стране действовали уже 3 производства – 2 из них в Ленинградской области и одно – в городе Муром. В 2003 году начали работу еще несколько заводов в основном на Северо-Западе России. Была зарегистрирована первая ассоциация производителей биотоплива. Началось активное взаимодействие с зарубежными покупателями топливной гранулы. На рынок начали выходить европейские поставщики оборудования для такого производства. И хотя таможенная статистика показывает экспорт в объеме всего 8000 тонн гранулированного биотоплива за весь 2003 год, многие начали видеть большие перспективы для этого бизнеса в России. Все ждали «прорыва», который начался только в 2005-2006 годах.

В 2005 году мы наблюдали некоторые качественные изменения в результате которых в нашей стране фактически сформировалась биотопливная отрасль, со всеми полагающимися отрасли атрибутами:

- 28-30 действующих производителей топливных гранул и до 10 производителей топливных брикетов (к концу года);

- 3-4 торговых компании, осуществлявших скупку и реализацию биотоплива – в основном за рубежом;

- 1 отраслевой журнал;

- 1 отраслевой справочник;

- целый ряд специализированных конференций, посвященных технологиям производства и сжигания твердого биотоплива, а также развитию биотопливного рынка;

- несколько десятков компаний, видящих основу своего бизнеса в обслуживании потребностей производителей биотоплива – проектных, инжиниринговых, машиностроительных и т.д.

Все это заложило основу и для количественного скачка, как по числу производителей гранул и брикетов, так и по фактическим объемам производства.

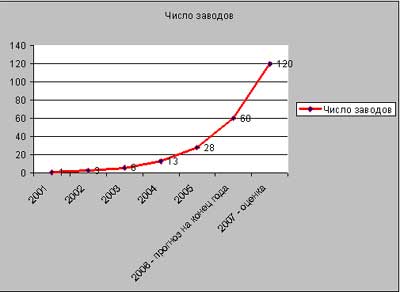

Как показано на рис. 1 число заводов по производству ДТГ, начиная с 2002 года, увеличивалось чуть более чем в 2 раза ежегодно. При этом на сегодняшний день у нас есть все основания полагать, что этот темп роста сохранится в ближайшие 2 года. За прошедшие 12 месяцев по самым скромным подсчетам только западноевропейские поставщики продали в Россию оборудования более чем для 40 заводов. К этому количеству следует прибавить 10-15 заводов, укомплектованных только отечественным оборудованием или линиями, производства стран СНГ и Балтии.

Учитывая, что темпы продаж на этом рынке не снижаются, а средняя скорость ввода биотопливного завода в строй составляет около 12 месяцев, можно ожидать, что к концу 2006 года в нашей стране будет функционировать не менее 60 производств топливной гранулы, а в 2007 году их число может достичь 120 и более.

Рис. 1 Динамика численности заводов по производству топливных гранул на территории России.

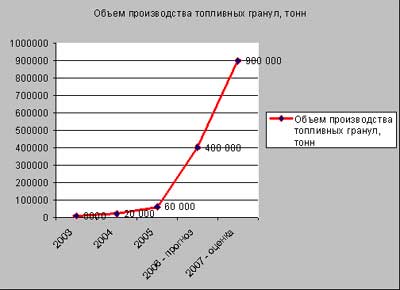

Динамика объемов производства топливной гранулы выглядит еще более впечатляюще. На сегодняшний день средняя производительность одного биотопливного завода в России – около 500-600 тонн в месяц, что составляет примерно 30% от средней номинальной производительности. Такой низкий показатель использования производственных мощностей объясняется несколькими основными факторами, среди которых – нехватка сырья, ошибки при проектировании и комплектации производств, недостаток опыта эксплуатации оборудования.

По мере накопления опыта, повышения интенсивности деревообработки, решения вопросов логистики предприятия сокращают разрыв между реальными объемами производства и проектной мощностью. С ростом квалификации проектно-монтажных организаций, да и самих инвесторов, уменьшаются сроки строительства и запуска биотопливных заводов. Все это приводит к тому, что реальные объемы производства биотоплива растут опережающими темпами по сравнению с ростом числа самих заводов, что проиллюстрировано на рис. 2.

Рис. 2 Динамика объемов производства биотоплива на территории России.

С чем связан такой фантастический рост в последние два года? С нашей точки зрения причин несколько:

- Во-первых, в отрасли накопился опыт – как отрицательный, так и положительный. Сформировалась информационная и логистическая инфраструктура. За прошедшие годы о возможности переработки древесных и иных отходов в биотопливо узнало огромное множество людей;

- Во-вторых, начиная с августа-сентября 2005 года, растут цены на биотопливо на европейском рынке. Вкупе с экономией на масштабах производства и за счет накопления технологического и коммерческого опыта, это позволяет обеспечить рентабельность биотопливных производств на уровне не менее 15%. В результате производство биотоплива стало привлекательным с точки зрения российских инвесторов;

- В третьих, в производство биотоплива в России, наконец, начал приходить зарубежный капитал – как в форме кредитов, так и в форме прямых инвестиций. В условиях, когда спрос на рынке превышает предложение в десятки раз, создание собственного производства – чуть ли не единственный надежный способ обеспечить себе стабильные поставки топлива.

В результате за 5-6 лет только в производство топливных гранул в России инвестировано не менее 150 миллионов евро и объем капиталовложений продолжает нарастать.

Несомненно, у молодой отрасли достаточно много проблем, часть из которых представляют собой «болезни роста», в то время как остальные являются структурными и требуют серьезного вмешательства извне.

Одна из главных проблем, затрудняющих развитие производства биотоплива в России – недостаточно развитая транспортно-логистическая инфраструктура. Она существует, как на уровне обеспечения биотопливных производств сырьем, так и с точки зрения вывоза и доставки потребителям готовой продукции. Транспортная составляющая составляет до 50% и более в структуре цены биотоплива, доставленного потребителю.

Малая по сравнению с Западной Европой средняя производительность заводов, приводит с одной стороны к ограничению гибкости в снабжении сырьем, а с другой к неэффективности транспортировки произведенной продукции к потребителям, большинство из которых находятся на большом удалении – в Западной Европе. Кроме того, в России нет специализированных терминалов для обработки больших объемов биотоплива навалом, в результате чего логистика обходится чрезвычайно дорого и снижает потенциальную рентабельность биотопливных производств. Не хватает специализированной техники для обработки биотопливных грузопотоков внутри страны равно, как и опыта в этой сфере.

За прошедшие годы рассматривалось достаточно много проектов, призванных решить эту проблему. Однако все они требуют значительных капиталовложений, на которые на сегодняшний день никто еще не отважился, по причине неопределенных и разноречивых прогнозов в отношении динамики экспортных и внутренних грузопотоков биотоплива, которые звучали до последнего времени. Есть надежда, что ситуация начнет меняться с этого года, в связи с интенсивным ростом отрасли и потенциальных грузопотоков в ней. Немало затруднений у участников отрасли вызывает и отставание информационной инфраструктуры. Биотопливный рынок остается недостаточно прозрачным. Потенциальные потребители биотоплива и инвесторы не осведомлены о своих возможностях в данной сфере, о преимуществах биоэнергетики как таковой. В отрасли не хватает квалифицированных кадров.

Ну и, пожалуй, самой главной проблемой биотопливной отрасли, затрудняющей разрешение всех остальных вопросов, является практически полное отсутствие внутреннего рынка твердого биотоплива.

Применение твердого биотоплива внутри России

Щепа и другие виды древесных отходов, топливные гранулы и брикеты и прочие виды биомассы могут представлять собой высокоэффективное, экологически чистое, возобновляемое и экономичное топливо. Однако, к сожалению, в России традиционно недооценивался потенциал этого вида энергоносителей. Из-за дешевизны и кажущейся бесконечности ископаемого топлива, российские энергетики только в последние годы начали обращать свое внимание на очевидные факты, подтверждающие преимущества использования биотоплива. К ним относятся:

- Низкая стоимость топливной составляющей;

- Независимость от сетей, автономность;

- Автоматизация (по сравнению с углем);

- Экологическая чистота;

- Удобство в быту (по сравнению с углем, дровами и т.д.);

- Решение проблемы утилизации отходов биологического происхождения.

Таблица 1. Оценка топливной составляющей стоимости тепловой энергии при использовании различных видов топлива.

Несомненно, существуют и препятствия, связанные с неразвитостью внутреннего рынка биотоплива, с необходимостью капиталовложений в реконструкцию котельных, с недостаточным распространением эффективных технологий сжигания. Однако по нашему мнению, большая часть этих препятствий будет нивелироваться по мере удорожания традиционных энергоносителей и нарастания износа действующих мощностей.

Мы не утверждаем, что вся Россия должна в ближайшее время переключиться с традиционных энергоносителей на биотопливо. Начинать эту работу следует только там, где она принесет ощутимую пользу в форме снижения себестоимости энергии, повышения надежности теплоснабжения, уменьшения экологического ущерба и т.д.

Стоит, однако, обратить внимание на то, что многие котельные и ТЭЦ в России требуют срочной реконструкции по причине износа и морального устаревания оборудования. По каждому такому объекту, по нашему убеждению, следует проводить детальный анализ с целью определить, какой вид топлива следует использовать на нем в будущем. Уверены, что во многих случаях, выбор будет сделан в пользу биотоплива. Дополнительным фактором, способствующим такому выбору, стало подписание Россией Киотского протокола и постепенное внедрение механизмов торговли квотами на выбросы парниковых газов. Эти механизмы в ближайшем будущем должны обеспечить дополнительный приток финансирования в проекты перевода котельных и ТЭЦ на возобновляемые энергоносители.

С нашей точки зрения хорошие перспективы на внутреннем рынке есть не только у щепы и других видов относительно дешевой биомассы, но и у топливных гранул и брикетов, которые до сих пор рассматриваются как преимущественно экспортный продукт. Использование гранул и брикетов изначально стало распространяться на рынке частных домовладельцев вокруг столичных городов России.

Однако мы полагаем, что объемы сжигания гранул и брикетов на котельных мощностью 0,5 – 5 МВт и более в ближайшей перспективе будут расти существенно быстрее. Этот вид топлива уже вызывает практический интерес со стороны местных и районных администраций в целом ряде регионов России. Мы ожидаем, что уже к отопительному сезону 2006-2007 года в нашей стране будет запущено несколько котельных на гранулах. Другой перспективный сегмент – частные котельные, обеспечивающие автономное отопление и горячее водоснабжение жилых домов и коммерческих объектов в крупных городах, а также коттеджных поселков, где придается большое значение вопросам надежности, удобства и экологической чистоты при производстве тепла.

Несмотря на значительное отставание России от Западной Европы по части доли биотоплива в энергетическом балансе страны, мы полагаем, что в этой сфере имеется огромный потенциал для развития бизнеса. Речь идет о разработке и внедрении новых технологий, о производстве оборудования. Большое число частных компаний уже активно работает в этой сфере.

Однако чтобы по-настоящему высвободить потенциал этой «точки роста», к работе должно подключиться государство. Необходимо изменить систему бюджетирования государственных котельных, которая должна побудить местные власти к осуществлению энергосберегающих и экологических мероприятий. Во многих случаях к реализации проектов реконструкции и строительства котельных и ТЭЦ имеет смысл привлекать частных инвесторов. Необходимо стимулировать владельцев частных котельных к энергосбережению, заниматься просветительской и пропагандистской работой в этой сфере. Многие из перечисленных задач требуют пересмотра действующего законодательства. А, следовательно, без государственной поддержки биоэнергетическая отрасль их решить не может.

Жидкое биотопливо

В России немало говорят о возможности производства экологически чистого жидкого моторного биотоплива. К нему относят «биоэтанол», «биодизель», «бионефть», получаемые из различных видов биомассы. Это направление биоэнергетики еще достаточно мало развито в нашей стране. Однако уже в целом ряде регионов центральной и южной России активно выращивают рапс и другие масличные культуры, продукты переработки которых могут использоваться для производства моторного биотоплива. Рассматривается вопрос производства жидкого биотоплива на основе древесных отходов.

К сожалению, говорить о широком применении моторного биотоплива на автотранспорте в России еще очень рано. Его себестоимость еще превышает стоимость традиционного моторного топлива. Да и двигатели, способные работать на биотопливе еще не получили в нашей стране достаточного распространения. Однако уже сейчас можно говорить об использовании рапсового масла в качестве топлива для сельскохозяйственной техники. В России имеется инженерный опыт для адаптации тракторных двигателей под растительное масло и даже этанол. Кроме того, по мере адаптации зарубежного и накопления собственного опыта, рентабельным становится экспорт рапсового масла, и даже производство на его основе биодизеля. На сегодняшний день нам уже известен целый ряд предприятий, готовых выпускать этот вид топлива, которое уже успешно производят наши соседи на Украине и в странах Балтии.

Производство жидкого биотоплива – капиталоемкое. Как правило, речь идет о достаточно масштабных проектах, требующих крупных инвестиций, в том числе и в НИОКР. И естественно основные проблемы в этой сфере связаны с нехваткой инвестиционных ресурсов. С нашей точки зрения государству следует обратить внимание на этот перспективный сектор и предпринять определенные усилия, чтобы обеспечить его инвестиционную привлекательность. Это будет с одной стороны способствовать развитию экспортного производства обработанной продукции, инвестициям в сферу науки и технологии, а с другой – созданию рабочих мест в сельском хозяйстве, которое во многих регионах страны переживает структурные трудности.

Производство биоэнергетического оборудования.

Как уже говорилось, производство качественного биотоплива, равно как и его эффективное сжигание, требуют внедрения новых технологий. Зарубежные наработки в этой сфере далеко не всегда могут быть без адаптации перенесены на российскую почву. Да и стоимость импортного оборудования часто делает биоэнергетические проекты нерентабельными. Спрос формирует предложение и на сегодняшний день в России уже есть целый кластер производственных, консалтинговых, инжиниринговых компаний, которые осуществляют разработку отечественных биоэнергетических технологий и изготавливают соответствующее оборудование.

Сегодня российскими узлами и агрегатами можно укомплектовать практически любой завод по производству топливных гранул или брикетов. В нашей стране выпускаются качественные котлы, позволяющие эффективно сжигать древесное топливо, в том числе гранулы и брикеты. В последнее время на рынке появляются весьма оригинальные отечественные разработки, касающиеся технологий подготовки сырья, транспортировки биомассы и т.п.

Конечно, отечественно оборудование порой вызывает у инвесторов традиционное недоверие. Однако все чаще российские поставщики выигрывают у своих зарубежных коллег в конкурентной борьбе. Прежде всего, за счет более низкой стоимости продукции, а также гибкости сервисного обслуживания.

Проблемы и перспективы биоэнергетического машиностроения в основном сходны с проблемами производства и сжигания биотоплива. Прежде всего, это дефицит и дороговизна инвестиционных ресурсов, столь необходимых для осуществления достаточных объемов НИОКР, финансирования операций, развития производственных мощностей и даже просто для предоставления заказчикам конкурентоспособных условий оплаты. Кроме того, сектор испытывает нехватку квалифицированных инженерных кадров. Не достает даже управленческого опыта, который позволил бы эффективнее управлять финансами, маркетингом и продвижением своей продукции на рынке. Компании вынуждены учиться на собственных ошибках. Но благодаря ажиотажному интересу к биоэнергетике, существующему сегодня в России, многие из них лишь закаляются и упрочивают свои конкурентные позиции, что позволяет с надеждой смотреть в будущее российской биоэнергетики.

Выводы.

Для того, чтобы в полной мере реализовать потенциал биоэнергетики в России с нашей точки зрения необходимы два условия:

Первое условие заключается в максимально широком сотрудничестве участников отрасли друг с другом и с зарубежными коллегами. На таком быстрорастущем рынке стирается грань между конкурентами и коллегами. От сотрудничества выиграют все. Вместе мы могли бы эффективнее продвигать интересы отрасли, как внутри страны, так и за ее пределами, обмениваться знаниями и опытом, разрабатывать предложения по формированию нормативной и законодательной базы отрасли.

Второе условие – внятная и последовательная государственная политика в области энергосбережения и использования возобновляемых источников энергии. Она позволит обеспечить более благоприятный инвестиционный климат в отрасли и, таким образом, будет способствовать ее интенсивному развитию.

В результате, доля дорогостоящих ископаемых энергоносителей в топливном балансе страны будет сокращаться, а высвобождающиеся ресурсы смогут быть отправлены на экспорт и/ или переработаны химической промышленностью с более высокой рентабельностью. Формы государственной поддержки могут быть различными, и совершенно необязательно требуют значительных бюджетных вливаний. Это могут быть, например:

- Налоговые льготы для производителей или потребителей биотоплива;

- Упрощение бюрократических процедур при реализации биоэнергетических проектов;

- Пропаганда идей энергосбережения;

- Организация подготовки инженерно-технических и управленческих кадров в области биоэнергетики;

- Гранты на осуществление НИОКР и т.д.

Так или иначе, российская биоэнергетика прошла в своем развитии «точку возврата» и с уверенностью смотрит в будущее. Наша страна обладает всеми необходимыми ресурсами, чтобы обеспечить возобновляемой энергией, как себя, так и своих соседей. Нужно просто осознать необходимость этого и работать вместе на достижение цели.

Антон Овсянко,

http://www.solidwaste.ru