Состояние дел

Совокупный объем переработки полимеров на российском рынке составил по итогам 2006 года около 3185 КТ. К 2010 году объем потребления полимеров в России составит 5516 КТ. Среднегодовые темпы роста потребления полимеров в эти годы будут находиться на уровне 18%. Наиболее распространенным полимером на российском рынке являлся ПЭНД. Немногим меньше являются объемы переработки С-ПВХ, ПЭВД и ПЭТФ.

Импорт полимеров

Более трети перерабатываемых в России полимеров поставляются из-за рубежа. Более половины российского потребления покрывается импортными поставками в следующих группах полимеров:

1. Поликарбонаты;

2. Линейный полиэтилен высокого давления (ЛПЭВД);

3. ПЭТФ;

4. Эмульсионный ПВХ;

5. Фторполимеры

6. АБС-пластик

7. Вспенивающийся полистирол (EPS).

Уровень загрузки мощностей по производству полимеров

Если рассматривать всю совокупность полимеров, то уровень загрузки отечественных мощностей можно оценить на уровне 97%. В настоящее время исчерпаны возможности дозагрузки отечественных производств ПЭВД, ПЭНД, С-ПВХ, полипропилена, ПЭТФ, фторполимеров. Недозагрузка линий по производству полистирола, АБС-пластика, Э-ПВХ несоответствием выпускаемой продукции требованиям рынка.

Российский экспорт полимеров

Экспортоориентированными в России являются производства фторполимеров (99% производимо объема поставляется за рубеж Э-ПВХ (76%), ПА6 (63%).

Направления переработки

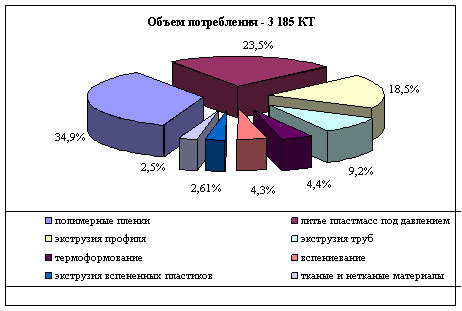

Наибольшее распространение среди способов переработки получили экструзия и каландрирование полимерных пленок. Рынок полимерных пленок оценивается в 1 110 КТ или 34,9%. Значимые объемы переработки термопластов приходятся на литье пластмасс под давлением (749 КТ или 23,5%) и экструзию профилей (590,1 КТ или 18,5%).

Структура переработки базовых термопластов в России в 2006 г, %

Возможности импортозамещения

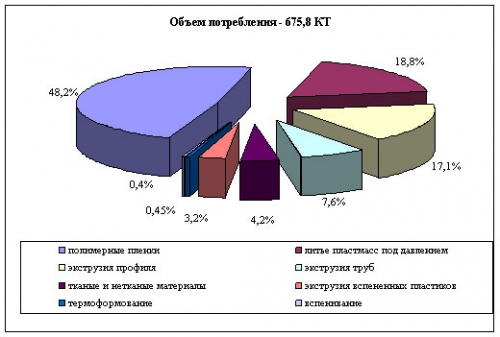

Совокупный объем импорта продукции из пластмасс в 2006 году составил 675,8 КТ. Удельный вес импорта в общем объеме переработки достигает 21,8%. Таким образом, В Россию поставляется менее трети продукции из термопластов. Необходимо заметить, что речь идет только о продуктах первичной переработки полимеров. В этот объем не входит многочисленная гамма конечной продукции из тканых и нетканых материалов.

По итогам 2006 года на полимерные пленки приходится 48,2% в совокупной структуре импорта (или 320,9 тыс. тонн). Литьевые изделия и профиль покрывают соответственно 18,8% и 17,1% импортных поставок.

Структура импорта изделий из базовых термопластов в России в 2006 г, %

К самым крупнотоннажным сегментам с точки зрения общих объемов импорта относятся конструкционный ПВХ профиль (90 тыс. тонн), полиэтиленовые стретч пленки (70,7 тыс. тонн), игрушки (44,8 тыс. тонн).

В настоящее время российский рынок является импортозависимым (доля импорт составляет более 80% в структуре потребления) по следующим позициям:

1. Пленки с твист-эффектом;

2. Скотч;

3. Двухосноориентированные полистирольные пленки (БОПС);

4. Листы ПВХ;

5. Самоклеящиеся ПВХ пленки;

6. Изолента;

7. Мебельные ПВХ пленки;

8. Рекламные ПВХ пленки;

9. Полиолефиновые (ПЭ/ПП/ПЭ) пленки;

10. Стретч ПВХ пленки;

11. БОПЭТ пленки;

12. ПЭТ пленки с добавлением гликоля;

13. Спанлейс;

14. PEX-AL-PEX трубы;

15. Коробчатые полипропиленовые мешки с клапаном (Ad*Star);

16. Детские игрушки;

17. Одноразовые шприцы;

18. Плоски геосетки и георешетки;

19. Отдельные виды объемных георешеток;

20. Геомембраны;

21. Материалы «Аэрлейд»

22. Материалы «Файбертэкс»

23. Высокомодульные нити и волокна. Более половины российского рынка покрывается импортной продукцией по следующим укрупненным позициям:

1. Полипропиленовые листы;

2. Тканый геотекстиль;

3. Системы оконных откосов;

4. Галантерейные ПВХ пленки;

Будущее российской переработки пластмасс

В ближайшие четыре года (2007-2010 гг.) совокупный объем потребления изделий из термопластов в России возрастет практически в два раза и составит 5 782 КТ. Среднегодовые темпы роста потребления изделий в эти годы будут находиться на уровне 19,6%.

Наиболее быстрорастущими сегментами внутри исследуемых рынков можно назвать сегменты с темпами роста свыше 30% (это сегменты, находящиеся на начальной стадии своего роста). В 2006 году к ним относились:

1. БОПС пленки – 45%;

2. ПЭТ-G пленки – 40%;

3. Ламинаты – 31,5%;

4. РЕХ трубы – 54,1%;

5. ПП трубы – 43,9%;

6. Металлопластиковые трубы – 37%;

7. Пластиковые подоконники – 40%;

8. Пластиковый сайдинг – 31%;

9. Системы пластиковых откосов – 30%;

10. Кондитерские контейнеры – 32,5%;

11. XPS плиты – 64%;

12. Вспененный каучук – 30%;

13. Спанлейс – 44%;

14. Фитинги – 32%;

15. Опалубка – 30%.

Спрос на полимеры

В ближайшие пять лет (2006-2010 гг.) совокупный объем потребления полимеров в России возрастет практически в два раза и составит 5516 КТ. Среднегодовые темпы роста потребления полимеров в эти годы будут находиться на уровне 18%.

В ближайшие пять лет в России ожидается массовый ввод новых мощностей по производству полимеров. В 2006-2010 гг. будут введены в строй мощности по полимеризации общим объемом 3840 КТ. Таким образом, общий объем установленных в России мощностей по производству полимеров возрастет в совокупности на 3840 КТ, составив 6300 КТ.

Несмотря на массовый ввод новых мощностей, внутренний рынок будет способен покрыть 89% мощностей отечественных производств. Учитывая экспортную ориентацию некоторых полимеров, можно прогнозировать полную загрузку внутренних мощностей по производству полимеров. Кроме того, будет наблюдаться дефицит отдельных видов полимеров.

Подробный анализ текущей ситуации и прогноз развития переработки полимеров в России смотрите в отчетах Академии Конъюнктуры Промышленных Рынков «Переработка пластмасс в России» и «Текущее состояние и прогноз развития рынка полимеров в России».

Об авторе: Академия Конъюнктуры Промышленных Рынков оказывает три вида услуг, связанных с анализом рынков, технологий и проектов в промышленных отраслях - проведение маркетинговых исследований, разработка ТЭО и бизнес-планов инвестиционных проектов.· Маркетинговые исследования

· Технико-экономическое обоснование

· Бизнес-планирование

Академия Конъюнктуры Промышленных Рынков

Тел.: (495) 918-13-12, (495) 911-58-70

E-mail: mail@akpr.ru

WWW: www.akpr.ru |