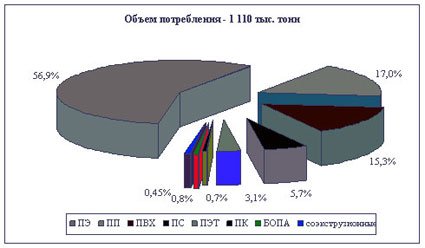

Совокупный объем потребления полимерных пленок и листов в России составляет 1,110 млн. тонн. Из них, порядка 77 тыс. тонн приходится на ламинированные пленки, а также порядка 9 тыс. тонн – на соэкструзионные материалы . Структура потребления полимерных пленок и листов в России, %

Полиэтиленовые пленки

Рынок полиэтиленовых пленок хорошо развит и является самым емким на российском рынке полимерных пленок (632 тыс. тонн или 1,419 млрд. $). Средний темп роста рынка находится на уровне 8,2%. Основной объем спроса удовлетворяется за счет отечественного предложения. Доля импорта в общем объеме потребления полиэтиленовых пленок в 2006 году составляла 15%.

Сегодня в России производятся буквально все виды пленок за исключением ориентированных, где импорт составляет 100%. К другому направлению, обладающему значительной возможностью для замещения импорта относится стретч-пленка. В остальных сегментах доля импорта незначительна.

Наиболее высокая динамика прироста объемов спроса характерна для многослойных термоусадочных и молочных пленок, стретч пленок. В последние годы наряду с количественным ростом рынка происходят и качественные изменения, среди которых переход с однослойных пленок на многослойные (соэкструзионные), улучшение качества пленок за счет введения в структуру линейного полиэтилена и т.д.

Основной проблемой российского рынка полиэтиленовых пленок является дефицит сырья – отсутствие в ассортименте отечественных производителей полиэтилена специальных пленочных марок. В России не производятся специальные малотоннажные марки. Нет марок для производства особо тонких пленок, которые используются при ламинации. Нет марок для производства прозрачной пленки, пленки с блеском. Нет марок с уже введенными в заводских условиях скользящими добавками, стабилизаторами, различными модификаторами, металлизированных марок. Нет марок для особо крепких пленок. Кроме того, в России вплоть до 2006 года не производился линейный полиэтилен, что в первую очередь отрицательно сказывалось на развитии рынка стретч пленок. Полностью отсутствует производство бимодального полиэтилена, уникальные свойства которого незаменимы в производстве пленки для ламинации (многослойная упаковка), пленки с «эффектом памяти».

Между тем, в России в самое ближайшее время ожидаются существенные перемены в структуре предложения сырья. В 2008-2010 гг. планируется масштабный ввод новых производственных мощностей по выпуску ПНД и ЛПВД на основе бимодальных технологий. В результате запуска современных технологий (предусматривающие бимодальную структуру полимеризации) в стране появится предложение линейного и бимодального полиэтилена, в которых остро нуждаются многие производители ПЭ пленок (молочных, термоусадочных, стретч пленок, пленок для ламинации). Это, безусловно, даст новый толчок развитию рынка полиэтиленовых пленок в России. В результате введения мощностей по ЛПВД, постепенно произойдет переориентация рынка с обычного полиэтилена высокого давления на линейный (ЛПЭВД практически по всем показателям превосходит обычный ПЭВД), ПЭВД будет исчезать из обыденной практики.

На сегодняшний день в качестве наиболее перспективных направлений в производстве полиэтиленовых пленок можно обозначить термоусадочные полиэтиленовые пленки, многослойные молочные пленки, ориентированные пленки.

А) Термоусадочная полиэтиленовая пленка.

Данный рынок является крупнотоннажным (объем потребления составляет 201,8 тыс. тонн на USD 367 млн.), обладает средними темпами роста и значительным потенциалом для дальнейшего развития. В ближайшие годы будет происходить массовый переход к многослойным (соэкструзионным) термоусадочным пленкам, главным образом, трехслойным. В настоящее время на российском рынке подавляющая доля приходится на однослойную пленку. Многослойная структура позволяет изготавливать более прочные пленки при гораздо меньшей толщине. Благодаря этому пленка имеет больший блеск и прозрачность. Производство пленок меньшей толщины позволяет уменьшить расход сырья. Более высокопроизводительные линии делают более экономичным производственный процесс. Таким образом, по мере появления новых игроков, способных приобрести линию для производства многослойной термоусадочной пленки, данные пленки будут вытеснять однослойные. В настоящее время возможно создание крупного производства, обслуживающегося центральные регионы России. Через два-три года эта ниша будет заполнена.

Б) Молочная полиэтиленовая пленка.

Привлекательным может быть производство многослойной (трехслойной и пятислойной) молочной пленки с внутренним черным светоотражающим слоем. Данная технология позволяет значительно увеличить сроки годности молока. В ближайшие годы будет происходить переход на трехслойные и пятислойные пленки. Рынок многослойных молочных пленок обладает значительным потенциалом: 1) до 20% рынка фасуется в однослойные и двухслойные пленки; 2) более 20% молока по стране реализуется нефасованным. В настоящее время рынок увеличивается небольшими темпами, но стабильными.

В) Биориентированная полиэтиленовая пленка (БОПЭ)

Емкость российского рынка способна покрыть установку БОПЭ линии. БОПЭ пленки являются наилучшим на сегодняшний день способом конфетного этикета. Для потребителей вопрос использования данного материала – это вопрос финансовых возможностей. В случае уменьшения цены твист пленки на основе БОПЭ, подавляющее количество потребителей обязательно перейдет к использованию данной продукции. Учитывая, что больший вес в себестоимости конфетного этикета составляют расходы на печать, переход на более дорогие пленок представляется очень вероятным. К тому же, многие потребители отмечают, что покупали бы пленки ExxonMobil хотя бы по причине того, что все остальные виды пленок наихудшим образом сказываются на состоянии этикетировочного оборудования. Сегодня, отсутствие собственного производства сырья - бимодального полиэтилена, - делает это производство менее рентабельным. Вместе с тем, эта проблема в самое ближайшее время решаема. Уже в 2008-2010 годы сразу несколько отечественных производителей полиэтилена запустят установки на основе современных бимодальных технологий, позволяющих производить марки бимодальной структуры.

Полипропиленовые пленки

Объем российского рынка полипропиленовых пленок составляет 0,576 млрд.$ или 189 тыс. тонн. Рынок в значительной степени зависит от импорта. По итогам 2006 года доля импорта составила 35%. Средний ежегодный темп роста составляет порядка 12%.

В настоящее время в России налажено производство всех видов полипропиленовых пленок, кроме самоклеящихся. Вместе с тем, производство БОПП пленок и тонких соэкструзионных каст пленок пока еще очень молодо и находится на стадии становления. Значительными размерами замещения импортных поставок обладают такие сектора рынка, как клейкая лента, тонкие неориентированные (каст) пленки, листы.

Полистирольные пленки

Объем рынка полистирольных пленок в России составляет 0,194 млрд. $ или 63,26 тыс. тонн. Рынок небольшой, но развивающийся. Средний темпы роста рынка составляют 20% в год. Столь высокую динамику обеспечивает бурное развитие рынка БОПС пленок.

Доля импортных поставок составляет 25%. Производство ориентированных полистирольных пленок в России пока отсутствует.

Поливинилхлоридные пленки

Объем рынка поливинилхлоридных пленок в России составляет 0,834 млрд. $ или 170 тыс. тонн. Рынок сильно импортозависим, в 2006 году доля импорта достигала 79%. Ежегодный рост рынка составляет в среднем 9%.

Производство ПВХ пленок в России довольно слабо развито. Это вызвано несколькими причинами. Во-первых, производство ПВХ пленок очень сложный и дорогостоящий процесс, во-вторых, в отличие от других видов пленок, основное сырье – поливинилхлорид - является далеко не основным компонентом в композиции. Гораздо большую ценность здесь представляют всевозможные добавки, производство которых в России отсутствует. В России не производятся обязательные добавки, такие как: стабилизаторы, модификаторы. Это очень сильно сдерживает развитие внутреннего производства, особенно это касается мягких (пластифицированных) пленок.

Значительную долю в общей структуре потребления занимают самоклеящиеся пленки. Этот рынок на 100% обеспечивается импортом.

Полиэтилентерефталатные пленки

Объем рынка полистирольных пленок в России составляет 0,094 млрд. $ или 34,28 тыс. тонн. Рынок сильно импортозависим, в 2006 году доля импорта достигала 63%. Российский рынок ПЭТ пленок является на сегодня одним из самых быстро растущих. Средний ежегодный прирост рынка составляет 25%.

В России пока не производятся биориентированые и термоусадочные ПЭТ пленки. В этих сегментах доля импорта достигает 85-100%. Рынок АПЭТ пленки может быть вполне перспективным для новых игроков.

Многослойные пленки

Совокупный объем рынка многослойных материалов (ламинированных и соэкструзионных) в России оценивается в 0,776 млрд. $ или 135,42 тыс. тонн (в т.ч. молочные коэкструзионные). Внутреннее производство многослойных материалов довольно хорошо развито. Доля импорта составляет 17%. Средний ежегодный темп прироста потребления - 8% в год.

Перспективы

На сегодняшний день на российском рынке актуальным является открытие новых производств многих видов пленок. Отечественный рынок обладает высокими темпами роста и значительной потенциальной емкостью, позволяющей прогнозировать и в дальнейшем сохранение высокой динамики развития. В силу своих размеров отечественный рынок характеризуется значительной диспропорцией размещения производственных мощностей, что также несет значительный потенциал для многих региональных проектов. Поэтому определяющими факторами при выходе на тот или иной рынок полимерных пленок являются правильный выбор места размещения будущего производства, а также спецификаций планируемой пленки. Подробнее с анализом рынка конкретных видов пленок – оценкой спроса, географией размещения производство, анализом конкурентной среды. Возможностями замещения импортных поставок, - можно познакомиться в отчете Академии Конъюнктуры Промышленных Рынков «Рынок полимерных пленок в России» |