В основу настоящего сообщения положена часть результатов исследований рынка сухих строительных смесей (ССС), регулярно выполняемых компанией «Строительная информация», начиная с 2001 года.

Начнем с описания ситуации на рынке модифицированных сухих строительных смесей (ССС) России. По состоянию на конец 2006 года в России работало 223 предприятия, выпускающих модифицированные сухие смеси. Большинство действующих предприятий – сравнительно небольшие, с мощностью при односменной работе от нескольких сотен тонн до 1-2 тысяч тонн в месяц. Лишь около трех десятков заводов способны выпускать более 25-30 тысяч тонн в год. Подавляющее большинство производителей полностью принадлежат российскому капиталу. Однако, среди 25 предприятий – лидеров по объемам выпуска 8 имеют долю иностранного капитала или полностью принадлежат зарубежным собственникам. Несмотря на ввод в строй в прошлом году 8 новых заводов, общее число производителей впервые за период наблюдений уменьшилось – около полутора десятков мелких производителей ушли с рынка. Вполне вероятно, что это только начало, уход мелких игроков с рынка, судя по всему, продолжится.

Сказанное не означает, что все небольшие предприятия уйдут с рынка или потеряют самостоятельность. Последнее маловероятно – небольшие (с выпуском менее тысячи тонн в месяц) компании, как правило, имеют не самое совершенное оборудование, не слишком популярный бренд. Большинство из них не являются привлекательными для покупки. Сохранятся те заводы, которые работают (или будут работать) в той или иной рыночной нише: займутся выпуском смесей со специальными свойствами и высокой добавленной стоимостью (гидроизоляционных, теплоизоляционных и т.д.), будут работать на несколько крупных клиентов (крупных строительных компаний, обычно под заказ), те, для кого ССС – побочный продукт (производители ЖБИ, ячеистых бетонов, плитки). Перспективы «универсальных» заводов небольшой мощности менее радужны. На диаграмме 1 показаны данные об объемах выпуска модифицированных смесей в России в 1999-2006 годах. За 7 лет выпуск смесей увеличился почти в 9 раз и достиг по итогам прошлого года 3,3 млн. тонн. Темпы прироста выпуска постепенно снижаются, с 45-60% в 200-2004 годах до 24% в прошлом году. Рынок и дальше будет замедляться, по нашей оценке, в текущем году производство смесей вырастет примерно на 20% в натуральном выражении.

Большая часть выпуска приходится на смеси на цементном связующем (диаграмма 2), около трети объема производства составляют гипсовые смеси. Смеси на полимерных вяжущих выпускаются в небольших количествах. Заметим, что темпы прироста выпуска гипсовых ССС в последние три года превышают таковые цементных смесей. Например, в 2005 году совокупный темп прироста выпуска модифицированных ССС составил 31%, при этом производство цементных смесей увеличилось на 26%, тогда как гипсовых – на 46%. В прошлом году темпы прироста были ниже, но разрыв сохранялся.

С чем связано замедление роста рынка? Как мы уже неоднократно говорили, причина в том, что глубина проникновения ССС на рынок приблизилась к максимально возможной. Процесс вытеснения модифицированными сухими смесями самодельных растворов и немодифицированных смесей, благодаря которому поддерживались высокие темпы роста, дошел до возможного предела и больше не является важным фактором роста. Чем дальше, тем теснее рост спроса на смеси зависит от роста объемов отделочных работ.

В наибольших количествах российские предприятия, как и раньше, выпускают клеи для керамической плитки (диаграмма 3) и штукатурки. Шпатлевки и модифицированные ровнители для пола производятся в меньших объемах.

В прошлом году в Россию ввезено 360 тысяч тонн импортных смесей (без учета поставок в Калининградскую область). Прирост импорта составил 7%. В составе импорта преобладают шпатлевки (63%), особенно шпатлевки на полимерном связующем (более 40%, преимущественно материалы под маркой Ветонит). Доля импортных материалов в потреблении модифицированных смесей в прошлом году составила 10% в натуральном выражении против 11% в 2005 году. Доля импорта в стоимостной оценке около 20%. Экспорт смесей из России невелик – в 2006 году в другие страны было поставлено около 60 тысяч тонн, преимущественно в ближнее зарубежье.

С учетом внутреннего производства, импорта и экспорта, потребление ССС в России в прошлом году можно оценить в 3,6 млн. тонн или $1,1 млрд. На рынке модифицированных сухих смесей сохраняется умеренная степень концентрации. В прошлом году пять компаний – лидеров по объемам реализации контролировали около половины рынка (диаграмма 4). Заметим, что в разных товарных группах состав лидирующих групп отличается. Среди клеев наибольшую долю занимают материалы Юнис, лидер рынка штукатурок – материалы Кнауф, шпатлевок – ССС Ветонит. Доли компаний лидеров за год не претерпели существенного изменения.

На Украине производством сухих смесей занимается не менее 36 компаний, которым принадлежат 43 завода. Не менее 7 предприятий созданы с участием иностранного капитала, либо полностью принадлежат зарубежным компаниям. Оценки выпуска модифицированных смесей на Украине показаны на диаграмме 5.  В 2006 году было выпущено порядка 1 млн. сухих смесей, что на 49% больше объема производства 2005 года. По итогам 2005 года, по нашим данным, прирост не был настолько значительным, и составлял 27%. В дальнейшем мы ожидаем меньших темпов прироста: около 25% в текущем году, 10-15% в 2008-2010 гг.

В объеме выпуска преобладают смеси на цементной основе (около 74% в 2006 году), оставшаяся часть представлена гипсовыми составами, полимерные смеси на Украине практически не выпускаются. Доли смесей различного назначения в объеме производства в целом близки к таковым в России: наибольшую занимают клеи для плитки (37% в 2006 году), велики также доли штукатурок (24%), шпатлевок (16%).

Импорт ССС на Украину в 2006 году составил около 195 тыс. тонн, экспорт был пренебрежимо мал (менее 10 тыс. тонн). Наиболее значительную часть импорта (более 50%) составляют гипсовые смеси турецкого производства.

Емкость рынка Украины в прошлом году составила, по нашей оценке, около 1,2 млн. тонн, увеличившись за год на 39%. Доля импортных смесей составила 20%. В дальнейшем мы ожидаем некоторого замедления роста, до 20% в текущем году, 12-15% в 2008-2010 годах.

Доли рынка Украины, занимаемые основными игроками, показаны на диаграмме 6. Наибольшая доля занята продукцией Хенкель Баутехник. Концентрация рынка, как и в России, невелика – 5 крупнейших производителей удерживают чуть больше половины рынка (55%).

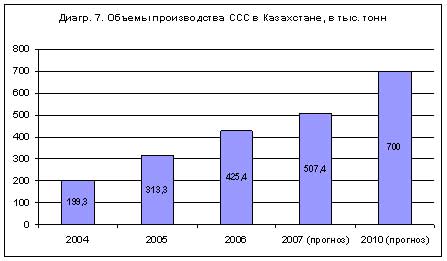

В Казахстане производством смесей занимаются 13 компаний. В 2006 году объем производства, по нашей оценке, составил 425 тысяч тонн, увеличившись за год на 37%. Отметим, что в предшествующие годы темпы прироста выпуска были выше – в среднем, 57% за 2003-2005 годы (диаграмма 7).  Большая часть выпуска, как и в других странах, приходится на цементные смеси (61%), но заметную долю занимают гипсовые составы (33%) и полимерные ССС (6%). Доля клеев для плитки в выпуске казахстанских заводов меньше, чем в России или на Украине – 31%, напротив, наибольшую долю занимают штукатурки – 35%, несколько меньшую – шпатлевки (22%).

Импорт ССС в Казахстан невелик, в прошлом году он составил около 27 тысяч тонн, главным образом, российской продукции. Экспорт еще меньше – порядка 8 тысяч тонн. Отметим, что доля импорта в потреблении смесей быстро сокращается. Если в 2002 году на него приходилось 20% потребления, то в 2006 – только 6%.

Потребление ССС в Казахстане в прошлом году можно оценить в 440-450 тысяч тонн, по итогам текущего года оно достигнет 520-540 тысяч тонн. По-видимому, быстрый прирост продолжится и дальше. Мы ожидаем, что к 2010 потребление превысит 700 тысяч тонн.

Еще одно важное отличие рассматриваемого рынка – присутствие явного единоличного лидера – группы компаний Алина (ТМ AlinEx). Доля рынка этой компании, по нашей оценке, составила в прошлом году около 42% и как минимум в 4 раза превышает аналогичный показатель любого конкурента (диаграмма 8).

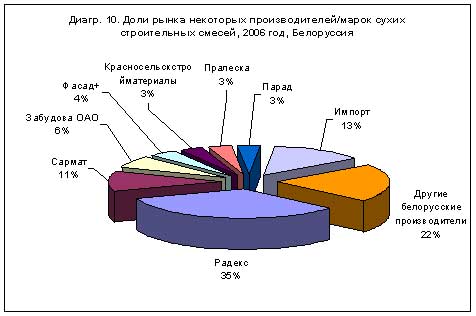

В Белоруссии около двадцати производителей ССС. В прошлом году белорусские предприятия выпустили около 270 тысяч тонн смесей (прирост по отношению к 2005 году – 17%, диаграмма 9). В текущем году, в связи с запуском ряда новых производственных линий можно ожидать большего прироста, на 30-33%.  В объеме выпуска преобладают цементные (55%) и полимерные (35%) смеси, ССС на гипсовом связующем производится мало. Около 30% выпуска – клеевые смеси, примерно по 15% приходится на штукатурки и шпатлевки. отличительная особенность белорусской промышленности ССС – высокая доля (более четверти) в выпуске специальных смесей, в первую очередь компонентов систем фасадной теплоизоляции штукатурного типа.

Импорт ССС в прошлом году составил около 40 тысяч тонн, в основном смеси ввозили из России и Польши, экспорт не превысил 8 тысяч тонн. Таким образом, внутреннее потребление в 2006 году может быть оценено как 307 тысяч тонн (прирост 16%).

Доли рынка, контролируемые крупнейшими производителями, показаны на диаграмме 10.

Евгений Ботка,

генеральный директор компании «Строительная информация» www.spsss.ru/ По материалам доклада конференции Baltimix-2007 |